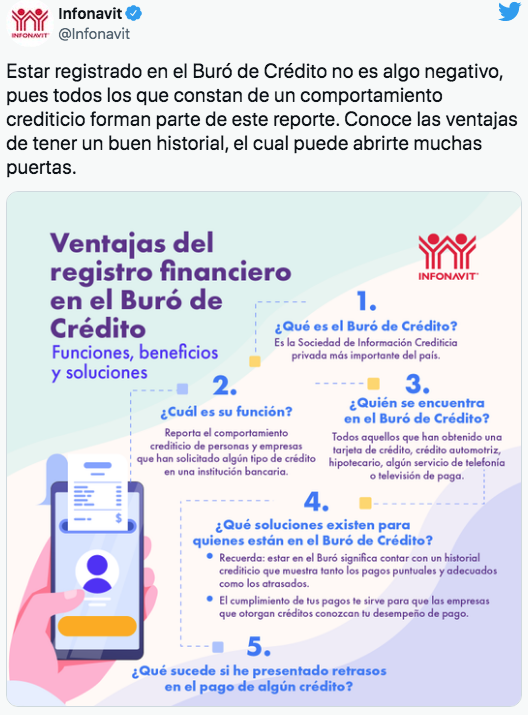

Cuando contratas un financiamiento en cualquier modalidad, desde un plan de telefonía hasta una hipoteca, pasando por tarjetas de crédito o préstamos personales toda la información que se genera sobre su emisión se refleja por defecto en el Buró de Crédito. No se trata, como seguramente has escuchado sugerir alguna vez, de una lista negra para endeudados y de hecho puede traerte beneficios a la hora de solicitar ante el Instituto Nacional del Fondo de la Vivienda para los Trabajadores (Infonavit) un producto financiero para comprar casa.

Con los datos que la Sociedad de Información Crediticia (SIC) que es el Buró de Crédito tiene en sus registros puedes mejorar el crédito de vivienda que te otorgue el Infonavit como derechohabiente. Toda la información de los créditos que manejas o has manejado es recabada por el Buró de Crédito, pero también tu comportamiento al momento de hacerte cargo de esos compromisos financieros.

Así las entidades financieras a las que le pidas nuevos financiamientos les tomará poca dificultar aprobarlos si cuentas con buenas credenciales que les inspire confianza de prestarte el dinero. Así con el tiempo este menor riesgo para las instituciones de crédito podrás recibir cada vez mejores préstamos, como líneas de crédito más elevadas y menor tasa de interés, que los hace más baratos para ti.

INFONAVIT Y EL BURÓ DE CRÉDITO

Cuando la autoridad hipotecaria analiza las solicitudes de un crédito inmobiliario de sus afiliados, se fija en variables como la edad, salario y estabilidad en el empleo como elementos básicos. Pero estos no son los únicos y también tu historial de crédito cobra relevancia.

Al alcanzar el nivel de puntos que requiere el Infonavit para autorizarte una hipoteca –que es de 1080 puntos en total-, la dependencia te pedirá permiso para consultar crediticio, lo cual no estás obligado a conceder, pero puede hacer la diferencia entre que te presten el 60% de la cifra pre-autorizada para el crédito de vivienda, o que suba a un 80, 90 o hasta el 100%.

Una vez combinados los datos de la precalificación con el Buró de Crédito se te podrá otorgar un mejor préstamo para comprar casa, para lo cual el Infonavit aconseja que mantengas tus créditos en orden y estés al corriente con los pagos de las mensualidades. Así puedes aspirar a un monto mejorado, pero hace la aclaración, que un mal historial de crédito no será motivo para que rechacen tu solicitud, pero en todo caso impedirá que suba a un mejor nivel.

Fuente: Mi Bolsillo

¡Acércate a la ctm.digital!

¿Conoces o tienes fotos y videos de algún acto de posible acoso laboral, derechos violentados o abuso contra algún trabajador ? Mándalo al WhatsApp de ctm.digital al +52 1 (81) 1984 7118

¡Compártelo! Nosotros le damos seguimiento.

COMENTARIOS