Dentro de la reforma que se dio en la Ley del Impuesto Sobre la Renta se adiciono una fracción VI al artículo 111, por lo cual a partir del 1 de junio de 2020 los contribuyentes que presten servicios a través de plataformas digitales (Uber, Didi, Airbnb, UberEats, etc), ya no pueden tributar en este régimen.

“VI. Las personas físicas que presten servicios o enajenen bienes por Internet, a través de las plataformas tecnológicas, aplicaciones informáticas y similares a que se refiere la Sección III de este Capítulo, únicamente por los ingresos que perciban por la utilización de dichos medios.”

“Artículo segundo transitorio

IV. Los contribuyentes personas físicas que al 31 de diciembre de 2019, tributen en los términos de la Sección II del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta, deberán aplicar lo dispuesto en el artículo 111, fracción VI de la Ley del Impuesto sobre la Renta.

No obstante lo dispuesto en el párrafo anterior, y hasta en tanto entren en vigor las disposiciones a que hace referencia la fracción III de este artículo, dichos contribuyentes deberán pagar el impuesto sobre la renta por dichos ingresos conforme a la Sección II del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta. “

Regímenes antes y después del 1ro de junio de 2020

Entonces para el 1 de junio de 2020 estará a lo siguiente:

Por lo que tendrá que presentar una actualización de actividad económica a más tardar el 30 de junio de 2020 de conformidad con el artículo segundo fracción V de la LISR para 2020.

“V. Los contribuyentes personas físicas distintas a las que se refiere la fracción anterior, que a partir del 1 de enero de 2020, perciban ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares, y hasta en tanto entren en vigor las disposiciones a que hace referencia la fracción III de este artículo, deberán pagar el impuesto sobre la renta por dichos ingresos conforme a la Sección I del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta. “

Las actividades nuevas se encuentran en el anexo 6 de la resolución miscelánea fiscal para 2020

La dependencia explicó que las reglas establecen requisitos mínimos que facilitan el cumplimiento tributario de las plataformas digitales, incluso para aquellas que no cuenten con establecimiento permanente en el país.

“Es importante enfatizar que las medidas que entrarán en vigor el próximo 1 de julio tienen como punto de partida facilitar el cumplimiento de los impuestos existentes, a través de un mecanismo en el que las plataformas coadyuven a la autoridad tributaria con la retención de impuestos, y que no se contempla proponer impuestos nuevos ni aumentar las tasas de los existentes”, dijo Hacienda.

“Es importante enfatizar que las medidas que entrarán en vigor el próximo 1 de julio tienen como punto de partida facilitar el cumplimiento de los impuestos existentes, a través de un mecanismo en el que las plataformas coadyuven a la autoridad tributaria con la retención de impuestos, y que no se contempla proponer impuestos nuevos ni aumentar las tasas de los existentes”, dijo Hacienda.

La Secretaría de Hacienda añadió que el programa piloto, que de manera conjunta, realizaron las autoridades y las principales plataformas de transporte inició en el segundo semestre del año pasado, fue un pilar importante en el diseño de las reglas operativas publicadas recientemente por el SAT.

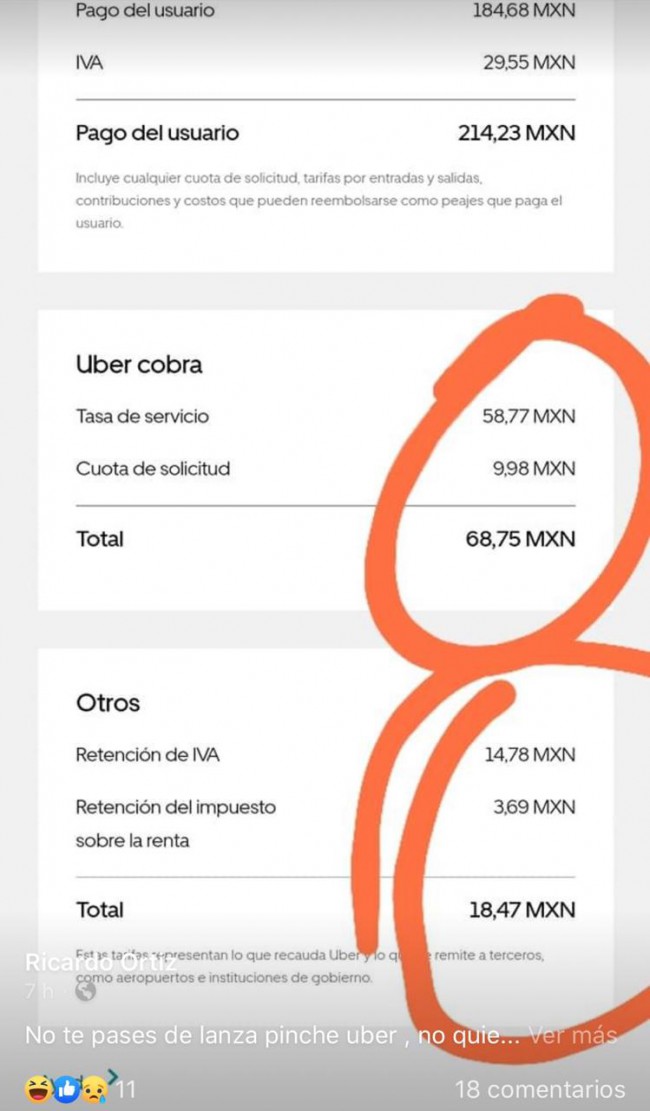

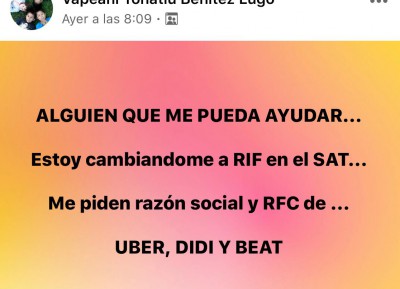

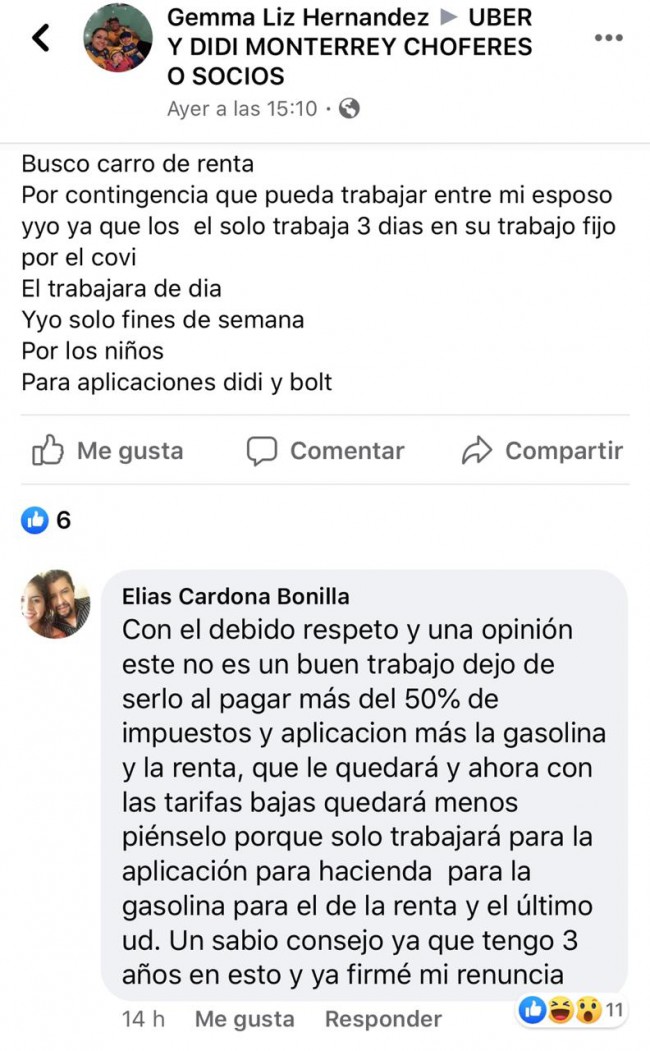

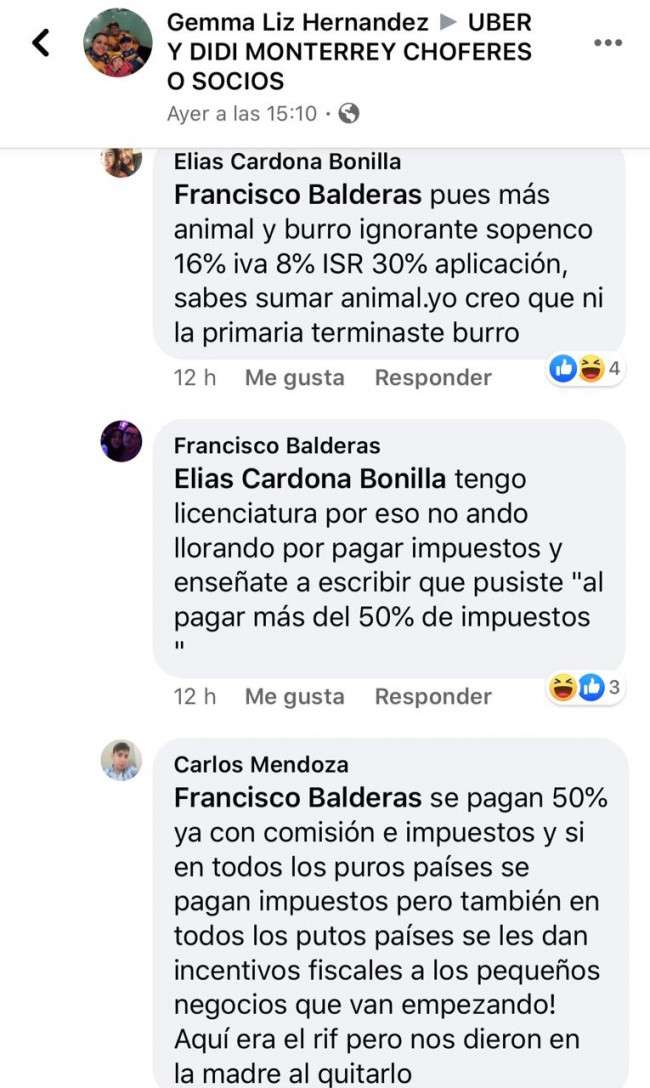

En redes, comienzan a surgir comentarios en desaprobación a la nueva disposición federal.

¡Acércate a la ctm.digital!

¿Conoces o tienes fotos y videos de algún acto de posible acoso laboral, derechos violentados o abuso contra algún trabajador ? Mándalo al WhatsApp de ctm.digital al +52 1 (81) 1984 7118

¡Compártelo! Nosotros le damos seguimiento.

COMENTARIOS